今週の日経平均は直近高値更新。しばらく続いていた36,300~35,700のレンジを上方ブレイクし37,000を超えてきています。週末日本市場終了後の先物も37,000をキープしており、月曜日(日本市場は休日)の米国市場次第で来週は37,000台で始まりそうです。年始から大きな調整なく上昇が続いておりバブル期の日経平均最高値38,915まであと少しのところまで来ました。

日経平均のインディケータを見ると、RSIは高値持合い、MACDは再上昇してGC直前、SlowStochasticsはGC、パラボリックは陽転して上昇トレンド転換しています。インディケータはかなり過熱感がありますが買いもまだ強く、まだまだ下落調整の兆候は見られません。直近高値を更新している状況なので上に抵抗線はなく、NYダウの急落や急激な円高等、何か切っ掛けがないと中々下がらないのではと感じています。来週は決算のピークで概ね良好な決算が予想されているためまだ来週は上昇トレンド継続または高値持合いが続くのではと考えています。来週も経済指標の発表や米SQの結果でトレンド転換のタイミングを探る展開となりそうです。

今週の米株式相場は続伸。今週も+1σ~+2で上昇のバンドウォークを継続しています。9日の米株式市場でS&P500種株価指数は4日続伸し終値で初めて5000の大台を上回っています。利下げへの期待感や堅調な企業業績が株価を押し上げており強気派に衰えは見えません。労働統計局(BLS)が今朝発表したCPI年次改定では2023年10-12月(第4四半期)の食品とエネルギーを除いたコア指数と総合指数にほぼ変化がなくサプライズ無しで通過しています。来週は1月米消費者物価指数(CPI)に注目です。

為替(ドル円)はボリンジャーバンド+1σを上回りパラボリックは再び陽転。日銀の内田副総裁がマイナス金利解除後の金融政策運営について、短期政策金利の連続的な利上げは想定しておらず緩和的な金融環境を維持していく考えを明確にしたことにより149円台前半まで円安が加速しています。また150円台が見えてきており日銀から新たな介入(口先/現物)があるか注目です。このまま140円台以上での円安傾向が続けば日本株式市場の下支えになると思います。

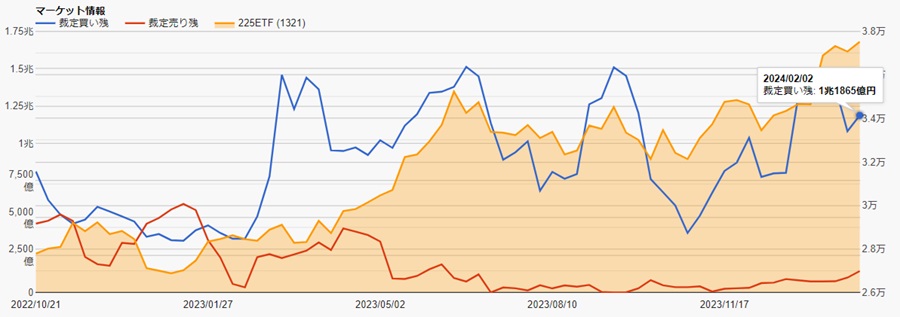

今週の開示データは騰落レシオ(25日)は104%、裁定買い残高は1兆1,865億円(2/2)、信用倍率は4.31(2/2)となっています。騰落レシオも裁定買い残も下落してきており過熱感は和らいでいます。買い余力が増していると考えられるのでここから株価はまだ上昇トレンドを継続していくのか注目です。

現在の日経平均株価のEPSは2,296円で、PERは16.07倍 ⇒ 36,897円となっています。来週は決算発表のピークとなりますのでEPSが上昇するか注目しています。

来週は火曜日に「米CPI」、木曜日「GDP」「米小売売上高」金曜日に「米住宅着工件数」の発表があります。金曜日は「NYダウの2月 SQ」です。

【現在のポジション】

日経レバ(1570)買い

週初に買い増ししましたが金曜日の上昇で半分利益確定。

高値圏ですがまだ下落の兆候はなく、決算発表ピークの来週はもう少し上値がありそうと考えて半分のポジションをキープしています。来週もし調整した場合は再度買い増しか利益確定かその時の状況で決めようと思います。